-

越南的会计准则

- 为了给在越南的外国企业或有意在越南投资的外国投资者提供指导,这是越南会计准则指南。尽管越南使用IFRS作为其会计标准的基础,但企业的首席财务官和投资者应注意两者间明显而有趣的差异。

- 亚新在河内和胡志明的两个团队,能更好的协助您投资越南、注册越南公司。目前,也已经协助了大量中国企业在越南进行考察,投资设厂,人员招聘,税务处理等。如果您想投资越南,我们在中国北京、上海、深圳的团队,亦能就近为您提供服务。

- 我们提供专业的服务和极具竞争力的价格,在越南市场,我们已经有5年经验了,从协助客户市场考察,到投资建厂,人员招聘等,已经积累了丰富的经验,包括我们在越南,已经建立起相对稳定的关系网络,能更好地协助阁下开拓越南市场。

- 1.关于越南会计准则(VAS)的几个要点

- 与国际财务报告准则(IFRS)不同,VAS的标准制订机构是财政部(MOF)。越南政府目前已发布26条主要基于IFRS而制订的会计准则,其中部分规定根据越南的情境作了相应修改。为了使这两个系统更加接近,财政部最近发布了第200/2014/TT-BTC号和第202/2014/TT-BTC号通函。

- 1.1受VAS约束的实体

- 以下企业都必须遵守《会计法》以及财政部发布的VAS中陈述的一般准则:

- ● 依照越南法规运营的外资全资企业,外资分公司及代表处

- ● 个人工商户和企业团体

- ● 会计师及其他会计工作人员

- 非商贸企业和组织(无论是否接受国家部门的资助)

- 但是,政府应根据《会计法》的基本原则指定以下实体的会计内容:外国企业在越南的代表处,个体工商户以及集团企业。

- 1.2会计期间和时间表

- 所有企业必须按照会计法第88/2015/QH13号文规定的会计期间按月,季度或年度编制会计记录汇编,具体如下:

- ● 年度会计期间:日历年(从1月1日到12月31日)

- ● 季度会计期间:3个月(从季度第一个月的第一天到季度最后一个月的最后一天)

- 每月会计期间:1个月(从当月的1号到当月的最后一天)

- 对于新成立的公司,第一个会计期间系从商业登记证的颁发日期持续至月度,季度或年度会计期间的最后一天。

- 如果发生业务剥离或解散,则最终会计期于此类决定的生效日期结束。

- 如果第一个或最后一个年度会计期少于3个月,则公司可以将其合并到下一个或先前的会计期间,总和不超过15个月即可。

- 1.3 VAS中的语言和货币要求

- 第133/2016/TT-BTC号通函规定的会计货币是(i)主要用于商品和服务的销售/购买的货币(ii)对销售价格和业务成本有很大影响的货币(iii)售价和业务成本支付的货币。

- 因此,公司可以在满足法律的预定标准的同时决定其会计币种。也就是说,如果它在财务报告中使用外币,则必须通知其主管税务机关。

- 当公司发布其财务报表(FS)供公众阅览或提交主管当局时,必须将会计货币转换为越南盾(VND);在准备财务报表时,还必须将外文会计凭证翻译成越南语。

- 1.4 VAS和IFRS之间的主要区别

- 尽管VAS主要基于IFRS,但外国投资者应充分了解两者之间的显著差异。

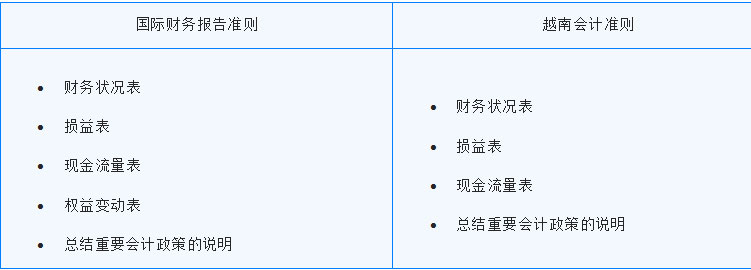

- 财务报表的列报

- 如上所述,越南会计准则仅要求公司在财务报表附注中对权益变动进行分析,而不需要单立报告。

- 现金流量表(CFS)

- 编制CFS的数据来源:对于IFRS,主要基于财务状况表的期初和期末余额得出CFS。遵照VAS的话,则是总账现金帐户和银行存款。

- 报告现金流的方法:IFRS和VAS均为报告经营活动的现金流指定了两种方法:直接法和间接法。国际财务报告更倾向于采用直接法,而越南会计准则偏向间接法。

- 现金流的分类:VAS有一套单独的规则来管理股息和已付/已收利息的现金流活动,特别是对于银行机构和保险公司而言;另一方面,IFRS在将这些现金流分类为投资或融资活动时具有更大的灵活性。

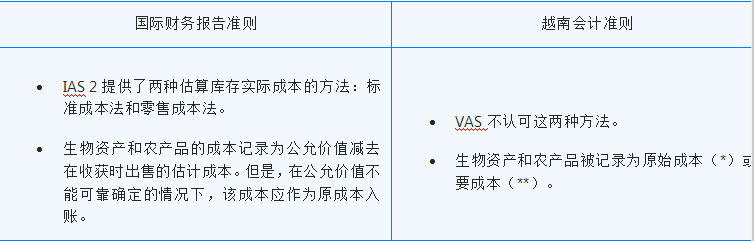

- 存货

- 在存货方面,IFRS和VAS均采用常规成本法计算生产成本。但是,区别仍然存在,如下所示。

- (*)截至资产购置时的累计成本

- (**)商品的直接成本,包括生产中涉及的材料和人工成本,不包括固定成本

- 会计科目表

- IFRS在编制和呈报财务报表时仅提供总体指导原则和一般要求。同时,越南财政部官方发布的企业财务报表统一帐目表对于所有会计单位都是强制性的。详细而言,2014年12月发布的第200/2014/TT-BTC号通函是规范国家会计科目表的最新法律文件,包括财务报表报告的标准化表格。

- 2.2.越南的IFRS路线图

- 根据财政部会计和审计制度部的通告,“会计-审计”项目于2020年启动,并明确了到2030年的路线图。

- 该项目分为三个主要阶段:

- 准备工作:从2019到2021年底

- 试点实施:从2022年到2025年年底

- 强制执行:2025年之后

- 从2019年到2021年:准备工作

- 财政部做必要准备:

- ● 构建国际财务报告准则的应用准则

- ● 自2020年起组织并建立合规性,适用于所有相关单位的申请书

- ● 向公司,审计公司及大学推广并培训VFRS。

- 2019年选择试点单位

- 从2022年到2025年:试点实施

- ● 在此阶段,由财政部选定的试点单位可自愿根据VFRS实施财务报表的编制。

- ● 增加至30 VFRS

- ● 持续构建VFRS指南

- ● 继续支持履行VFRS合规的公司,以及培训VFRS的大学

- ● 由财政部选定并100%外商直接投资的公司也可自愿执行VFRS

- 2025年之后:强制实施

- 财政部评估企业的需求和能力以及实际情况,宣布强制性日期和条件,开始全面应用国际财务报告准则。日期和条件可能会因企业类型差异而有所不同。

-

如果您在越南开展投资或需要更多信息,请通过teresa@yaxin888.com或拨打010-86461181与我们取得联系。

-

如何将越南投资的利润汇出 注册韩国公司